Seit Ausbruch der Corona-Krise und insbesondere nach Verschärfung der Ausgangsbeschränkungen sind die TV-Nutzungszahlen massiv gestiegen – und das vor allen Dingen bei den sonst schwer erreichbaren jungen und hochgebildeten Zielgruppen. Gleichzeitig brechen die TV-Budgets derzeit massiv ein. Wer es sich jetzt leisten kann zu werben, tut dies also nicht nur zu einem wesentlich günstigeren TKP – sondern auch noch mit wesentlich weniger Konkurrenz.

Viel wird seit Jahren geredet über die sinkenden Reichweiten im TV und dass insbesondere die jüngeren Zielgruppen nicht mehr linear schauen. Diese These war schon in den Zeiten vor Covid-19 nur eingeschränkt richtig. Seit Beginn der Corona-Krise zeichnet sich jedoch tatsächlich eine deutliche Veränderung in der TV-Nutzung ab. Seit KW 7, als sich die Situation zunehmend verschärfte, sind die Werbereichweiten je nach Zielgruppe und Format massiv gestiegen. Die strikten Maßnahmen zwingen die Menschen spätestens seit KW 12 geradezu ins TV.

Die Nettoreichweite stieg auf ein Allzeithoch in der gesamten Laufzeit der letzten 19 Jahre AGF-/GfK-Messung. Fast 70 Prozent der deutschen Bevölkerung war in den letzten zwei Wochen vor dem Fernseher versammelt. So viele Menschen waren noch nie im linearen Fernsehen erreichbar. Auch die Sehdauer ist so hoch wie nie. Deutlich erkennbar ist der Peak ab KW 12. Die Schulschließung führte zu einem deutlichen Reichweitenschub bei Kindern und jungen Erwachsenen, aber auch bei gebildeten Zielgruppen. Das sind genau die Zielgruppen, die über Fernsehen gemeinhin als schwer erreichbar gelten. Besonders deutlich zeigt sich die veränderte TV-Nutzung bei Kindern: Die Reichweite schnellt hier auf über 50 Prozent. Die Sehdauer der unter 30-Jährigen insgesamt steigt um mehr als ein Drittel an. Auch die TV-Zeit bei Zuschauern mit Abitur oder höherer Bildung erhöht sich um mehr als 20 Prozent. Ein weiterer positiver Effekt, den der Hunger nach Informationen mit sich bringt: Die Nettoreichweite für lineares TV wächst sogar bei VOD-Abonnenten um ganze 17 Prozent. Ein Hinweis darauf, dass TV immer noch der Leuchtturm in der Medienlandschaft ist, wenn es um professionelle und aktuelle Berichterstattung geht.

Erst Nachrichten, dann angenehme Ablenkung

Von den Steigerungen profitieren durch die Bank alle Sender – egal ob privat oder öffentlich-rechtlich – sowie die unterschiedlichsten Programmformate. Es ist wenig überraschend, dass die beiden Nachrichtensender n-tv und WELT sowie die Nachrichtenformate auf anderen Sendern, die aktuell das Thema Corona fast rund um die Uhr begleiten, dabei massive Zuwächse erzielen. Auch die öffentlich-rechtlichen ZDF und Das Erste konnten ihre Werbereichweite in allen Zielgruppen massiv steigern. Aber nicht nur Nachrichten profitieren. Das Unterhaltungsprogramm legt kräftig zu – in der Day Time und bei einzelnen Formaten sind die Steigerungsraten teils massiv. Die „heute show“ auf dem ZDF, „Unsere besten Jahre“ auf der ARD, „Let’s Dance“ auf RTL oder „Schlag den Star“ auf ProSieben sind mit ihren Top-Quoten ein Beleg dafür, dass die Menschen nicht nur ausschließlich in Untergangsstimmung sind. Die Menschen wollen sich nicht nur informieren, sondern suchen gezielt nach Unterhaltung und vielleicht auch Ablenkung.

In der jungen Generation tritt allerdings schneller eine „Sättigungsgrenze“ ein, was Nachrichten betrifft. Nach „heute“, „RTL Aktuell“ oder der „Tagesschau“ wechseln sie ab 20 Uhr auf Unterhaltung, wovon auch die Spartensender mit eher „leichterer Unterhaltung“ wie z.B. „Bob’s Burgers“ in der Late Night von Comedy Central profitieren. Das Sehverhalten der jüngeren Menschen korreliert damit ein Stück weit mit der allgemeinen Wahrnehmung, dass das Thema Corona in diesem Alterssegment aktuell noch nicht ganz so dominant ist wie bei älteren Menschen. Das Außer-Haus-Verhalten und vereinzelte „Corona Partys“ in den vergangenen Wochen waren ja bereits Indikatoren dafür.

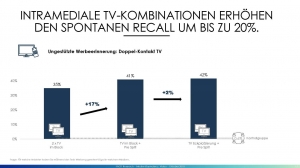

Chancen für Werbetreibende

Steigen die Reichweiten, drehen in der Regel auch die Vermarkter sehr schnell an der Preisschraube. Die Sender passen ihre Tarife wegen der Unsicherheit vieler Werbekunden aber bislang nicht an. Das bedeutet: Der Werbedruck ist bei gleichem Budgeteinsatz wesentlich höher, die TKPs sind so günstig wie schon lange nicht mehr. Je nach Zielgruppe und Sendermix sind derzeit Brutto-Effizienzgewinne von über 50 Prozent möglich. Betrachtet man die aktuelle Reichweitenentwicklung und Kosteneffizienz im TV kommt einem Warren Buffet in den Sinn, die erfolgreichste Börsen-Legende aller Zeiten. Er proklamiert seit jeher: „Kaufe einen Dollar, aber bezahle nicht mehr als 50 Cent dafür“. Geht die Reichweitenentwicklung so weiter, in der KW 13 gab es Tendenzen hierfür, trifft das auch bald für die TV-Werbezeiten zu.

Dass viele Werbungtreibende diese Chancen nicht nutzen, liegt einerseits an der Ungewissheit, die die Corona-Krise mit sich bringt, andererseits natürlich an eigenen Umsatzeinbrüchen. Brechen Einnahmen weg, ist die Neigung verständlicherweise groß, da zu sparen, wo man schnell den Rotstift ansetzen kann. Bei TV und Online sind die Stornofristen kurz, schnelle Einsparungen sind möglich. Zahlreiche Kampagnen wurden gestoppt, verschoben oder völlig storniert. Zwar machen sich andere, wenn auch deutlich weniger, Unternehmen die gestiegenen Reichweiten unter anderem in TV und Online zunutze und haben ihre Budgets aufgestockt. Für den April aber liegen die Mediabuchungen über alle Medien hinweg 35 Prozent unter Plan, allein die TV-Budgets brechen um 50 Prozent ein.

Es wird leerer auf den Werbeinseln. Erstmals schläft die Konkurrenz. Werbungtreibende können hier für den gleichen Preis nicht nur wesentlich mehr Konsumenten und interessantere Zielgruppen als zuvor erreichen – und das mit deutlich weniger Clutter, also Konkurrenz im Werbeblock, wie zuvor. Die Entwicklung der letzten Wochen zeigt, dass TV immer noch als Lagerfeuer dienen kann, als das Medium, vor dem die Menschen zusammenrücken. Im Zuge der sich weiter verschärfenden Ausgangsbeschränkungen, der wachsenden Anzahl an pausierenden Firmen und immer mehr Kurzarbeitern erwarten wir noch deutlich höhere Reichweitenzuwächse. Klar ist: Menschen sind auch in Krisenzeiten aufnahmebereit für Werbung, und sie sind es aufgrund der besonderen Situation, der Atmosphäre des Zusammenhaltens und Zusammenrückens, sogar mehr denn je. So schlimm die Situation auch sein mag, sie bringt auch extrem positive gesellschaftliche Aspekte wie Zusammenhalt und Durchhaltewillen hervor, die kreativ genutzt werden können. Die Menschen sind aktuell so hoch emotionalisiert und aufmerksam wie nie, weil viele Aspekte des normalen hochverdichteten Alltags aktuell wegfallen. Deswegen wäre es ein Fehler, Budgets einzufrieren. Dass diese Werbung mit der gebotenen Sensibilität passieren muss, liegt auf der Hand. Wenn Schwäbisch Hall und Daimler mit ihren aktuellen Spots dazu aufrufen, daheim zu bleiben, oder Penny mit #erstmalhelfen und #erstmalzuhause ein Lob an seine Mitarbeiter und die Familien zuhause ausspricht, beweist das Empathie in der schwierigen Situation. Es geht darum, ein Zeichen zu setzen, dass man als Unternehmen Teil der Lösung sein möchte – ganz egal wie groß oder klein die Geste ist.

Dieser Beitrag erschien zuerst bei meedia.